Inflacija može da bude uznemirujuća tema, jer uključuje amorfni koncept novca. Međutim, inflacija je zapravo jednostavna tema koja je napravljena da bude složena razdvajanjem novca i drugih dobara. U ovom članku razlažemo inflaciju i njene uzroke.

Najjednostavnija definicija inflacije je rast cena dobara i usluga. Kada cene rastu, to takođe znači da vrednost jedinice novca – poput dolara – opada. Uzmimo primer McDonald’s hamburgera: 1955. ovaj skromni hamburger se prodavao za samo 15 centi. U 2018. godini se prodavao za 1,09 $. U 2021. godini prodaje se za 2,49 $ – ogroman rast cene od 1650%.

To znači da je dolar izgubio dosta svoje vrednosti. 1955. godine mogli ste da kupite gotovo 7 hamburgera za novčanicu od jednog dolara. 2021. godine taj dolar vam ne bi kupio ni jedan hamburger. Zašto se čini da cene uvek rastu tokom vremena? I šta možete da učinite povodom toga? Ovaj članak ima za cilj da odgovori na ta pitanja.

Ekonomisti pokušavaju da sumiraju rast cena mnogih dobara i usluga kao jedan prosečan broj. Ovaj broj predstavlja promenu ukupnih troškova u godišnjim troškovima prosečnog potrošača, kao što su stanarina, hrana i gorivo.

U Sjedinjenim Državama ovaj broj je poznat kao Indeks Potrošačkih Cena, eng. Consumer Price Index (CPI). Kada se CPI poveća tokom određenog vremenskog perioda, ekonomisti kažu da imamo inflaciju. Kada se smanji, to se naziva deflacija.

Šta uzrokuje Inflaciju?

Mnogi izvori kažu da je stalna inflacija koju danas doživljavamo ili uzrokovana povećanjem potražnje (eng. demand-pull) ili smanjenjem ponude usled povećanih proizvodnih troškova (eng. cost-push).

Ovi razlozi nisu tačni – hajde da pogledamo zašto.

Da bismo razumeli pravi razlog inflacije, moramo da sagledamo dve vrste inflacije:

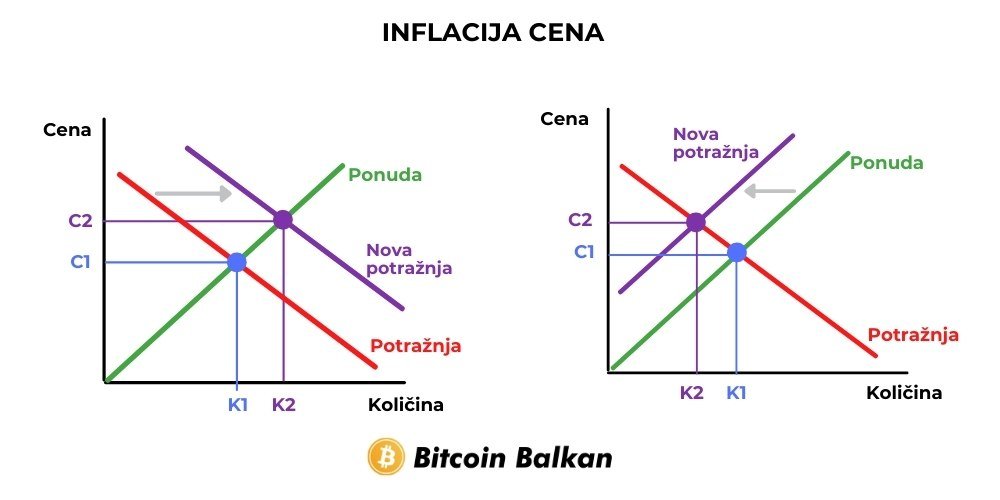

- Inflacija Cena: Cene vremenom rastu.

- Monetarna Inflacija: Količina valute u opticaju raste sa vremenom.

Prva, inflacija cena, retko se javlja tokom dužih perioda (decenije, vekovi) zbog povećane potražnje ili povećanih troškova. Zašto? Tržišta teže da se uravnoteže. Tokom istorije smo više puta videli da povećana potražnja za dobrom povećava njegovu cenu, što podstiče proizvođače da proizvode više tog dobra. Kada se ponuda poveća, cene se smanjuju.

Ovaj ciklus može da potraje nekoliko godina, i javlja se kod gotovo svake robe i „konačnog dobra“ (automobili, televizori, hrana itd.) na Zemlji. Izuzetak su retki metali poput zlata i srebra. Dokazi o tome su prikazani u nastavku.

Kada se poveća trošak za proizvodnju dobra, cena tog dobra često raste da bi pokrila te troškove. Ovaj rast cene dovodi do toga da potrošači tog dobra traže alternativu ili smanjuju potrošnju tog dobra, što dovodi do pada cena na prethodni nivo.

Na donja dva grafikona javlja se inflacija cena!

Ali tržište se prirodno uravnotežava, a cene se smanjuju ili povećanjem ponude ili smanjenjem potražnje.

Da li imamo dokaze da tržišta vremenom uravnotežuju ponudu i potražnju?

Podaci o cenama robe tokom vremena mogu nam dati bolje razumevanje da li tržišta zaista efikasno uravnotežuju ponudu i potražnju. Međutim, cene ne možemo da posmatramo u smislu nacionalnih valuta, jer naše vlade uvek štampaju više svojih nacionalnih valuta.

Oni sprovode monetarnu inflaciju, koja može da izazove inflaciju cena. Posmatranje tržišnih cena u smislu nacionalnih valuta, poput američkog dolara, je poput merenja visine lenjirom koji se neprestano smanjuje. Vaša visina u broju biće sve veća i veća, ali stvarna visina se ne menja.

Mi možemo da znamo da li tržišta uravnotežuju ponudu i potražnju gledajući cene dobara u smislu monetarnog dobra koje ima vrlo konzistentnu ponudu tokom vremena.

Vremenom se pokazalo da zlato ima najmanju monetarnu inflaciju od svih postojećih valuta i dobara. To čini zlato odličnim ‘lenjirom’ za merenje da li tržišta vremenom uravnotežuju ponudu i potražnju. Da bismo bolje razumeli inflaciju cena tokom vremena, pitaćemo koliko unci zlata nešto košta tokom vremena.

Cene u zlatu pokazuju nam da se tržišta vremenom uravnotežuju

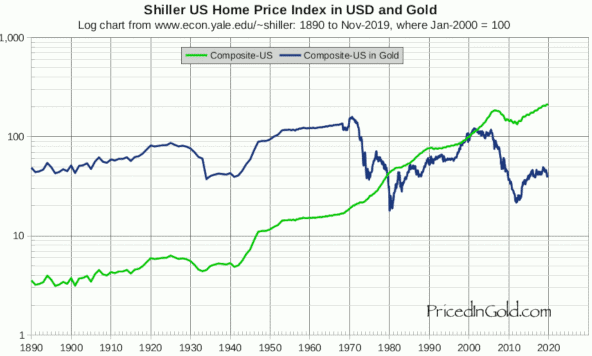

Ako cene dobara posmatramo u obliku zlata, vidimo da cene robe prate srednje tačke tokom dužih vremenskih perioda.

Nafta, na primer, je vrlo nestabilna, ali ima tendenciju da se kreće oko 2,5 grama zlata po barelu.

Cena nafte je promenljiva, ali tokom decenija ima tendenciju da se kreće po strani.

Cene kuća tokom proteklih 10 godina takođe su prilično stabilne, iako imamo fiksnu količinu zemlje na planeti. Vidimo da cene kuća u pogledu zlata imaju tendenciju da variraju oko indeksne cene od oko 80, prikazane na grafikonu.

Ovaj grafikon je na logaritamskoj skali, što nam omogućava da vizualizujemo zapanjujuća povećanja u zelenoj liniji, koja predstavlja domove u dolarima.

Grafički izražene u američkim dolarima, cene ovih dobara uvek rastu – baš kao i McDonald’s hamburger. Da su povećana potražnja ili povećani troškovi odgovorni za konstantnu inflaciju cena, takođe bismo videli kako se cena ove robe povećava u smislu zlata. Podaci iznad pokazuju da su cene konstantne.

Moraju da postoje i drugi razlozi za upornu inflaciju cena koju smo videli u dolarskim iznosima tokom proteklog veka.

Evo šta znamo o tome šta dugoročno utiče na cene, kao u periodu od 1955. do 2018. godine:

- Rast produktivnosti uzrokovan inovacijama, što dovodi do pada cena tokom vremena

- Monetarna inflacija – štampanje velikih količina valute – koja uzrokuje porast cena denominovanih u toj valuti tokom vremena

Znamo da cene izražene u dolarima, eurima i ostalim valutama neprestano rastu. Ako ne mislimo da naša produktivnost kao društva ide unazad, postoji samo jedan jednostavan razlog za inflaciju cena: štampanje većih količina valute, iliti monetarna inflacija.

Naše vlade i banke su zapravo prilično iskrene u pogledu zapanjujućih količina valute koje štampaju. Oni nam svakodnevno govore da oni uzrokuju monetarnu inflaciju.

Da li nam je infacija potrebna?

Bez uporne monetarne inflacije (koja uzrokuje inflaciju cena), naša celokupna savremena ekonomija bi se srušila.

Dozvolite da vam objasnim. Sledeći odeljak može da bude šokantan, i ohrabrujem vas da i sami istražite ukoliko mislite da nisam u pravu.

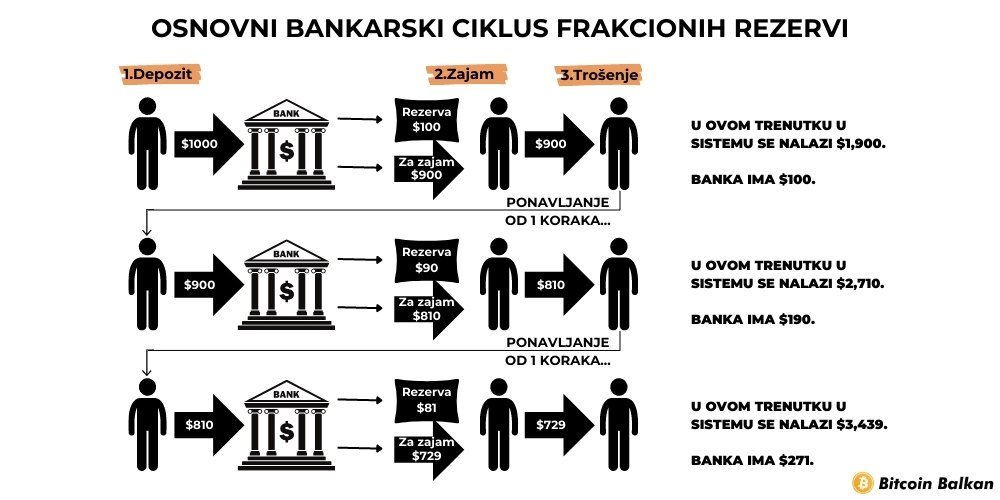

Kada centralne banke i komercijalne banke daju zajmove, one stvaraju novu valutu.

Kada centralne banke daju zajmove vladama “kupujući državni dug”, one stvaraju novu valutu kada to urade. To omogućava vladama da vode budžetski deficit trošeći više nego što uzimaju od poreza. U tom procesu državni dug se nagomilava.

Komercijalne banke stvaraju novu valutu kada daju zajmove fizičkim licima i preduzećima. Jedino ograničenje koliko novog novca mogu da stvore je zakonski zahtev da banka ima na raspolaganju određeni procenat od ukupnog iznosa novca koji su ljudi deponovali. Zbog toga je naš bankarski sistem poznat kao delimična rezerva – banke pri ruci moraju da imaju samo deo vašeg novca.

Stvaranje valute je neophodno da bi održalo sistem u životu

Budući da se svi zajmovi uglavnom sastoje od novostvorene valute, mora se stvoriti još više valute da bi se taj dug otplatio. A evo i zašto:

Recimo da su prošle godine sve svetske kreditne aktivnosti dovele do stvaranja 100 milijardi dolara. Svih tih 100 milijardi dolara je novostvoreno, i one se duguju bankama sa nekom dodatnom vrednošću za kamate. Odakle dolazi ova dodatna valuta za plaćanje kamata? Budući da ovde govorimo o celokupnoj svetskoj ekonomiji, to plaćanje kamata mora da dodje iz nove količine novostvorene valute.

Sve jedinice današnjih valuta nastale su pozajmljivanjem, a isplata kamate na te zajmove znači da moramo stalno da stvaramo još više nove valute. To dovodi do beskrajne monetarne inflacije. Kada nova valuta cirkuliše kroz ekonomiju, to dovodi do porasta cena: inflacije cena.

Monetarni sistem se raspada ako se ova monetarna inflacija zaustavi, jer bi to značilo da veliki broj onih koji su uzeli zajam širom sveta ne bi mogao da vrati novac koji su pozajmili – oni ne bi izmirili svoje dugove.

Banke ili zajmodavci koji drže dug tada bi imali bezvrednu imovinu. Budući da vrednost duga podupire vrednost valute, vrednost valute bi strmoglavo padala zajedno sa dugom.

Kada ljudi izgube poverenje u ’tradicionalnu’ valutu, ona brzo postane bezvredna. To se dogodilo u Nemačkoj nakon Prvog svetskog rata, u Peruu devedesetih, Jugoslaviji 1994. ,Zimbabveu, Venecueli i sa još bezbroj drugih tradicionalnih valuta. Da bi odložile ovaj neizbežni ishod dokle god mogu, centralne banke jačaju poverenje u sistem nastavljajući da štampaju valutu stabilnim kursom.

Ovo osigurava da većina ljudi koju su uzeli zajam ima valutu za otplatu svojih kredita. Upravo to se dešava kada vlada izvrši „spas“ kao 2008. ili 2020. – oni osiguravaju da svi imaju dovoljno novca za plaćanje dugova, tako da laž može da se nastavi.

Inflacija ne dolazi iz povećanja potražnje

Sa više valute u opticaju, monetarna inflacija može da izgleda kao povećanje potražnje. Međutim, ekonomisti koji kažu da povećana potražnja pokreće stabilnu inflaciju tokom decenija propuštaju suptilnu poentu: iako monetarna inflacija može da prouzrokuje veću potrošnju, to nije zato što su ljudi zaista bogatiji, već zato što veruju da su bogatiji.

Kada se puno novca ubrizga u ekonomiju, cene jednostavno rastu jer više valute pokriva istu količinu robe. Rast cena znači pad vrednosti valute, tako da nema realnog povećanja stvarnog bogatstva, iako ljudi možda “troše više” u nominalnom iznosu valute.

Uzmimo ovaj primer: vi mesečno zarađujete 1.500 €, i prema svom trenutnom načinu života vi mesečno trošite oko 1.500 €. Dolazi vlada i počinje da vam daje dodatnih 500 € svakog meseca – vi se osećate poprilično dobro, zar ne? Sada možete da izlazite češće u restoran.

Međutim, vlada daje svima po 500 € mesečno, i svi ostali takođe troše taj novac. Ekonomista u vladinoj kancelariji, vidi da sada svi troše tih dodatnih 500 € mesečno i zaključuje da je vlada ‘stimulisala ekonomiju’.

Ipak, kako sav taj dodatni novac kruži ekonomijom, cene prirodno rastu. Sada vam je potrebno 2.000 € da biste održali svoj trenutni način života.

Da li si nešto bogatiji?

Vi možda imate više eura na vašem bankovnom računu, ali svaki od njih vam kupuje manje. Sada trošite 2.000 € mesečno da biste živeli životnim stilom koji vas je nekada koštao samo 1.500 € mesečno.

Ovo je ono što monetarna inflacija radi, i zašto je toliko pametnih ekonomista zavarano da misle da povećana potražnja, radije nego štampanje novca, pokreće trajnu inflaciju cena.

Da li smo uvek imali inflaciju?

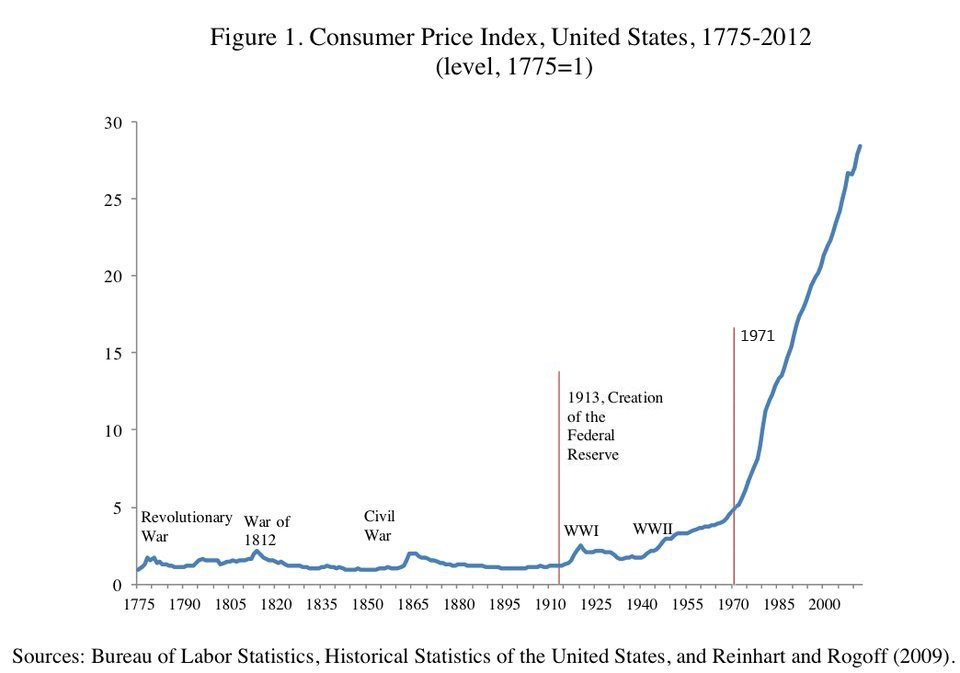

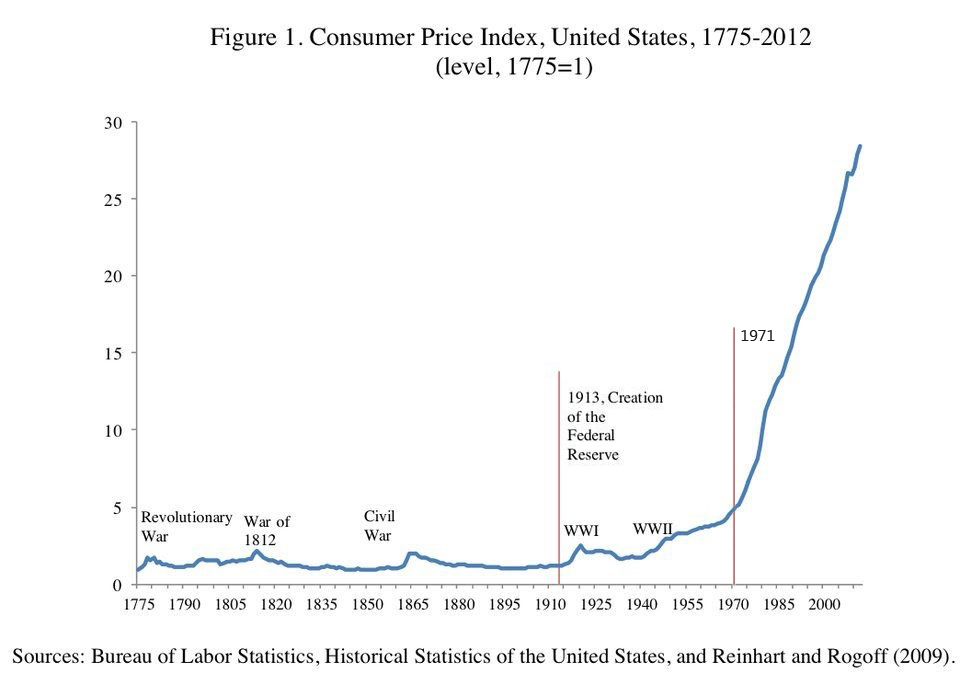

Stalna inflacija cena relativno je nedavna pojava u modernim ekonomijama i započela je u vreme kada su Sjedinjene Države počele da konstantno štampaju valutu. Ako bi promene ponude i potražnje zaista dugoročno uzrokovale inflaciju cena, videli bismo inflaciju cena tokom istorije. Podaci govore drugačiju priču.

Indeks potrošačkih cena, koji se povećava kada imamo inflaciju cena, bio je prilično konstantan pre početka našeg trenutnog tradicionalnog ’fiat’ monetarnog sistema.

Taj sistem je započeo Bretton Woods-ovim sporazumom iz 1945. godine, a ubrzao se kada je Nixon 1971. okončao svetski zlatni standard.

Kako se meri inflacija?

Inflacija cena se često prikazuje kao promena indeksa potrošačkih cena (CPI). CPI je prosek cena raznih dobara koje ljudi kupuju u svakodnevnom životu: hrane, goriva, stanovanja itd. U Sjedinjenim Državama, vladin odsek pod nazivom Biro za statistiku rada (BLS) meri promene cena. To rade tako što posećuju maloprodajne radnje, beleže cene, računaju prosek i izveštavaju godišnju inflaciju kao promenu u odnosu na prošlu godinu.

Stopa inflacije koja se izveštava, je važna svima jer se koristi za određivanje povećanja troškova života i socijalnih davanja, poput plaćanja socijalnog osiguranja. Kada se CPI prilagodi naniže, isplate zarada i naknada su manje nego što bi trebalo da budu.

Efekti su se vremenom sjedinili: osoba koja u svojoj prvoj godini rada zaradi 40.000 $ zarađivaće samo 52.000 $ u svojoj desetoj godini staža, sa povećanim troškovima života od 3% da bi se plata podudarala sa inflacijom. Ako bi vlada umesto toga prijavila inflaciju od 6%, ta osoba bi u svojoj desetoj godini zarađivala 67.500 $ – tj. oko 30% više. Način na koji izračunavamo i prijavljujemo inflaciju ima ogroman uticaj na zaradu većine zaposlenih i građana.

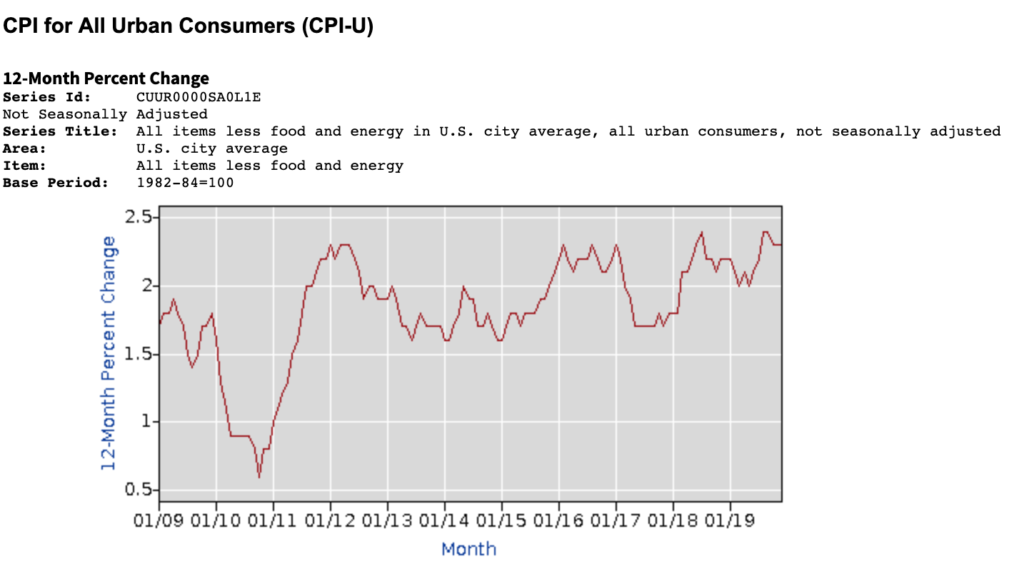

Ovo je inflacija (procentualna promena u CPI) izmerena u poslednjih 10 godina u Sjedinjenim Državama:

Prvobitno je BLS jednostavno beležio cenu korpe robe široke potrošnje svake godine. Međutim, istraživanje Boskinove Komisije 1996. godine dovelo je do novih alata koji Birou za statistiku rada omogućavaju prilagođavanje cena u CPI. Dva najvažnija alata su geometrijsko ponderisanje i hedonika.

Geometrijsko Ponderisanje

Geometrijsko ponderisanje znači da kupovne navike sada mogu da utiču na to koliko promena cene pojedinog dobra utiče na CPI. Ako potrošači kupe manje robe, ona ima manju težinu kada se ubaci u presek indeksa potrošačkih cena. Boskinova Komisija je tvrdila da bi ova promena pomogla da se promene sklonosti potrošača. Međutim, ne postoji način da se utvrdi da li ljudi menjaju svoje kupovne navike jer zapravo žele da kupuju različite stvari. Vrlo je moguće da ljudi kupuju manje određenog dobra jer ono raste u ceni. Stoga geometrijsko ponderisanje uzrokuje da roba sa velikim rastom cena ima manje uticaja na CPI, što dovodi do niže prijavljene inflacije.

Hedonika

Hedonika omogućava Birou za statistiku rada da menja cenu dobra na osnovu njegovog opaženog povećanja ‘korisnosti’ tokom vremena. Evo primera: recimo da se televizor sa rezolucijom od 720p 2009. godine prodavao za 200 $. U 2010. godini isti model televizora sada ima rezoluciju od 1080p i prodaje se po istoj ceni: 200 $. Međutim, pošto se tehnologija u televizoru poboljšala, zaposleni u Birou za statistiku rada mogu da izmisle ‘korisni’ broj i pomoću njega oduzmu deo vrednosti od cene televizora. Kao rezultat, BLS može da kaže da TV košta 180 $ u 2010. godini – iako je njegova cena 200 $. Ovo dovodi do pada prijavljene inflacije.

Oba ova prilagođavanja smanjuju prijavljenu stopu inflacije, što smanjuje povećanje troškova života i isplate naknada za socijalno osiguranje. Koliko ta prilagođavanja inflacije pogađaju radničku klasu i penzionere? Neke procene, poput procena ekonomiste John Williams-a, sa koledža u Darmouthu, stavljaju stvarnu inflaciju u SAD na u proseku 3% – 6% više nego što je izveštavano od strane Bira za statistiku rada. To bi inflaciju u 2020 dovelo do 5% – 8%, umesto na prijavljenih 2%.

U 2021. godini prijavljena inflacija je 5.4%, u prvom kvartalu.

Da li inflacija pokreće ekonomski rast?

Mnogi ljudi veruju da stabilna inflacija pokreće ekonomski rast podstičući investicije i potrošnju umesto štednje. Međutim, osnovni ekonomski podaci pobijaju ovu uobičajenu tvrdnju.

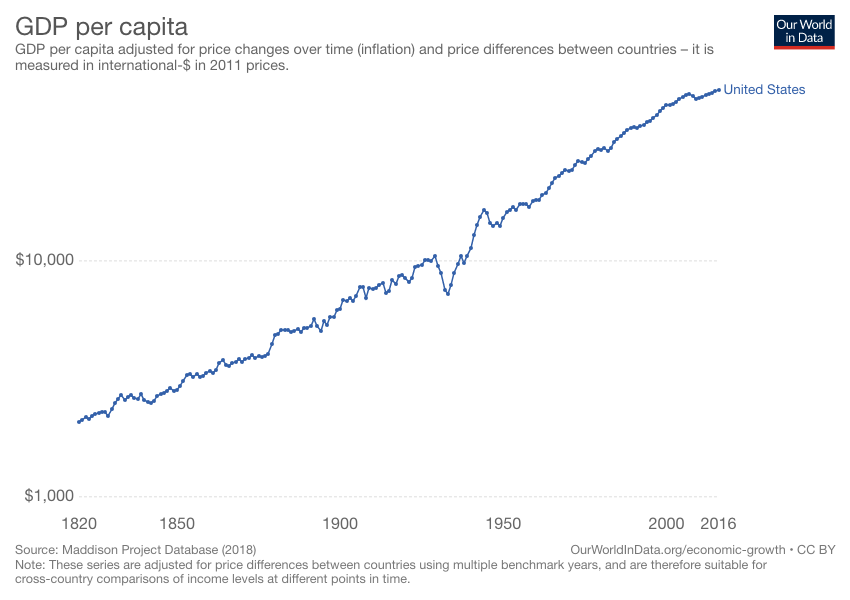

Ako za primer uzmemo Sjedinjene Države, nacija je imala samo kratke periode inflacije od 1775. do oko 1950. godine, kao što pokazuje indeks potrošačkih cena koji je ostao nepromenjen. Inflacija dobija zamah tek nakon 1971. godine, pa bi bilo za očekivati da će i stopa rasta bruto domaćeg proizvoda (BDP) Sjedinjenih Država porasti nakon 1971. godine.

Međutim, vidimo da se bruto domaći proizvod (BDP) po stanovniku u Sjedinjenim Državama, uobičajena mera ekonomske snage, neprekidno povećavao od 1820. godine do danas po stopi od oko 1,85% godišnje. Ne postoji porast oko 1971. godine, uprkos rastućoj inflaciji koja je započela u to vreme.

Ovo je logaritamski grafikon, koji nam omogućava da bolje vizualizujemo rast tokom vremena: što više logaritamski grafikon podseća na pravu liniju, to je stopa promene konzistentnija. Za više detalja, ovde pogledajte naslov: Rast na tehnološkoj granici i rast dostizanja

To pokazuje da inflacija ne pokreće ekonomski rast.

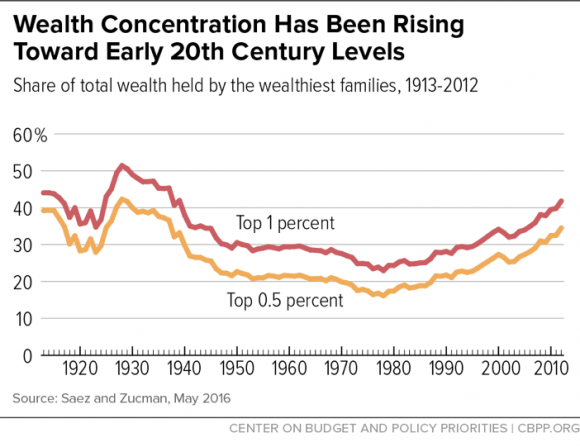

Nažalost, imamo dokaze da inflacija ima i druge neželjene posledice, poput nejednakosti bogatstva. Koncentracija bogatstva u top 1%, počela je da raste krajem 1970-ih, nekoliko godina nakon što su Sjedinjene Države skinule svet sa zlatnog standarda i pretvorile se u monetarni sistem zasnovan na dugovima koji zahteva monetarnu inflaciju, a time i inflaciju cena, da bi preživeo.

Za potpunu istoriju tranzicije novca sa robnog sistema na dužni sistem, pročitajte naš članak o novcu.

Da li inflacija pokreće ili umanjuje nejednakost bogatstva?

Veza između inflacije i nejednakosti bogatstva postaje jasna kada pogledamo kako novostvorena valuta ulazi u ekonomiju. Vlade, komercijalne banke, velike korporacije i bogati često koriste kredite da bi iskoristili prednosti svojih moći. Kada podignu kredite, oni novonastalu valutu dobijaju ranije od svih ostalih. Oni imaju koristi od inflacije trošenjem nove valute pre nego što cene počnu da rastu kao rezultat te nove valute koja kruži u ekonomiji. Veliki i bogati subjekti često mogu da dobiju kredite po nižim troškovima od prosečnog građanina ili malog preduzeća. To znači da mogu da povećaju svoje poslovanje i bogatstvo brže od manjih firmi.

Bogati mogu da dobiju jeftine zajmove, zahvaljujući Federalnim Rezervama koje zadržavaju niske kamatne stope. To im omogućava da koriste ovo prednost za ostvarivanje ogromne dobiti.

Inflacija pogadja one koji rade za platu i ne mogu da ulože veći deo svog prihoda. Zarade se polako menjaju, ponekad se uskladjuju samo jednom godišnje. Kao rezultat, cene osnovnih dobara i usluga često rastu mnogo pre nego što zarade porastu. Cena potrošačke korpe takođe se smanjuje sa manipulacijama indeksom potrošačkih cena (CPI) koji skriva rast inflacije.

Gde se danas javlja inflacija?

Rekordno visoka inflacija javlja se u zemljama kao što su Venecuela, Zimbabve, Turska, Iran, Kuba, Južna Afrika i Argentina. To dovodi do sloma trgovine i političke nestabilnosti.

U razvijenom svetu vlade izveštavaju o niskoj inflaciji cena. Međutim, globalni bankarski sistem stvara nove valute u tonama – u toku je velika monetarna inflacija. Centralne banke dovode do sve većeg stvaranja valuta snižavanjem kamatnih stopa. To dovodi do toga da korporacije i pojedinci mogu da uzimaju jeftinije kredite, a svaki kredit znači stvaranje nove valute. Od 2008. godine, gotovo sve glavne centralne banke postavile su kamatne stope blizu nule.

Mnoge centralne banke takođe su pozajmljivale ogromne iznose vladama i bankama koje su propale nakon finansijske krize 2008. godine. Za samo nekoliko meseci, ovo je udvostručilo (ponekad utrostručilo ili učetvorostručilo) novčanu masu mnogih nacija. Oni su ovo nazvali „kvantitativno ublažavanje“.

Ako banke koriste toliku monetarnu inflaciju, zašto onda mi ne vidimo inflaciju cena?

Jednostavno rečeno, većina nove valute nije dospela u ruke običnih ljudi. Kada obični ljudi budu mogli da potroše novoštampanu valutu na svoje svakodnevne potrebe, tada ćemo videti rast CPI i inflacije.

Danas većina valuta ulazi u svet putem bankarskih zajmova, pa banke igraju veliku ulogu u tome gde se dešava inflacija. Banke prvenstveno pozajmljuju vrlo ‘sigurnim’ klijentima poput bogatih pojedinaca, vlada i velikih korporacija. Ovi subjekti kupuju luksuznu robu, umetnička dela, finansijsku imovinu i državne obveznice.

Cene ovih vrsta imovine nisu uključene u CPI, tako da je prijavljena inflacija niska. Kao rezultat, povećanje plata i isplate socijalnog osiguranja su takođe na niskom nivou.

Šta se dešava kada nova valuta dodje u ruke običnih ljudi?

Nažalost, jednog dana će sva ova nova valuta da uđe u normalnu ekonomiju i time će se povećati cene svakodnevne robe. To je poćelo da se dešava 2021. godine kao rezultat stimulativnih programa COVID-19 u Sjedinjenim Državama, koji su ljudima distribuirali trilione dolara. Iako je ovo zasigurno poželjnije od spašavanja korporacija, svaka vrsta spašavanja koja uključuje štampanje novca ima gadne dugoročne efekte.

Ovo što sada doživljavamo dogodilo se u Nemačkoj tokom i posle Prvog svetskog rata. Cene u Nemačkoj su zapravo pale tokom Prvog svetskog rata uprkos velikom stvaranju valute od strane Nemačke centralne banke. Nisko poverenje u ekonomiju sprečavalo je nemački narod da troši novac. Međutim, kad se rat završio i kada su ljudi ponovo počeli da ga troše, cene su vrlo naglo skočile i valuta je postala bezvredna. To bi moglo da se dogodi 2020-ih u Sjedinjenim Državama, sa obzirom na predložene programe podsticaja.

Politike poput Univerzalnog Osnovnog Dohotka, eng. Universal Basic Income (UBI), koje izgledaju pogodne za njihova obećanja da će “spasiti ljude”, takođe mogu da pokrenu hiperinflaciju. Obični ljudi bi se osećali imućnije, trošili bi svoju novoštampanu valutu i doveli do brzog rasta cena. Ovo bi u suštini poništilo pozitivan uticaj građana koji dobijaju “besplatan novac” svakog meseca.

Pa kako onda vi možete da zaštitite svoju ušteđevinu od inflacije? Kupujte imovinu koja je retka, potcenjena i koju vlade teško mogu da prigrabe. Ova imovina su plemeniti metali poput zlata, i Bitcoin.

Šta je deflacija?

Deflacija znači pad cena tokom vremena. Mnogi ekonomisti kažu da će ovo dovesti do toga da ljudi gomilaju valutu i da će dovesti do ekonomskog kolapsa, jer ljudi prestaju da kupuju robu i ulažu u preduzeća. To jednostavno nije tačno, jer ljudi uvek imaju potrebe i želje zbog kojih kupuju odredjenu robu. Stalni pad cena tokom vremena jednostavno bi promenio psihologiju potrošačke kulture u kojoj živimo.

Potrošačka kultura potiče od inflacije

Kako je to istina? Pogledajmo na sledećem primeru. Recimo da želite novi auto i da imate dovoljno novca da ga kupite. Poznato je da u našem svetu zbog stalne inflacije vaš novac vremenom postaje sve manje i manje vredan. U paralelnom svemiru u kojem se javlja stalna deflacija, vaš novac vremenom postaje sve vredniji.

- Uz konstantnu inflaciju, auto će koštati nešto više sledeće godine, i nešto više naredne godine. Niste sigurni gde da uložite novac da biste sa vremenom sigurno očuvali njegovu kupovnu moć. Ako niste sigurni da li ćete da kupite auto, ima više finansijskog smisla da ga kupite odmah, da biste dobili najbolju ponudu.

- Uz konstantnu deflaciju, auto će koštati nešto manje sledeće, i još manje naredne godine. Ako samo čuvate vaš novac, sledeće godine ćete dobiti bolju ponudu za auto. Ako niste sigurni da li ćete da kupite auto, ima više finansijskog smisla da sačekate malo duže da biste dobili bolju ponudu.

Sada razmislite o ta dva scenarija, pomnožena bilionima ljudi i proizvoda. Uz konstantnu inflaciju, svako ima malo više razloga da kupuje stvari upravo sada. Uz konstantnu deflaciju, svi sada imaju malo manje razloga da kupuju. Upravo na taj način inflacija je u osnovi naše materijalističke, potrošačke kulture. Deflacija bi mogla da bude lek.

Inflacija uzrokuje loše investicije

Vaš novac godišnje gubi “2%” svoje vrednosti zbog inflacije. Sada, recimo da vas Stefan pita da investirate u njegov Fast food. Nakon uvida u brojeve, verujete da ćete ovom investicijom izgubiti 1% od vrednosti svog novca. Gubitak od 1% u Stefanovom poslu bolji je od gubitka od 2% zbog inflacije, pa se vi odlučujete da uložite. Ovo je loša investicija, eng. malinvestment – investirajući vi ćete da izgubite deo vrednosti. Međutim, čuvanje valute je još gore, zato ulažete.

Mnogi investitori, poput penzijskih fondova, danas su prisiljeni da investiraju u neprofitabilne biznise zbog investicionih mandata i same veličine njihove ‘imovine pod upravljanjem’.

Pristalice konstantno niske inflacije veruju da bi deflacija smanjila investicije. Međutim, to bi samo smanjilo ulaganje u preduzeća sa negativnim očekivanim prinosom poput Stefanovog Fast food-a. Na primer, recimo da je deflacija u proseku oko 2% godišnje. Na ovom tržištu investitori bi jednostavno prestali da ulažu u projekte za koje misle da će im zaraditi manje od 2% godišnjeg povrata ulaganja.

Neznatno deflaciona valuta obeshrabriće ulaganja u lažna i loša preduzeća i podstaći ulaganje u solidna preduzeća koja svetu dodaju vrednost.

Kakav uticaj inflacija ima na društvo?

Inflacija pokreće povećanu potrošnju, smanjenu štednju i povećani dug. Sve ove stvari dovode do toga da većina ljudi mora da radi više sati i duže u starosti. Iako inflacija kažnjava one koji rade za platu, ona obogaćuje vlasnike bilo koje imovine koja dobija na ceni kada nova valuta uđe u sistem. Ova imovina uključuje akcije, umetnička dela, nekretnine i drugu imovinu koju bogataši koriste za čuvanje svog bogatstva.

Vremenom ljudi i firme izmišljaju nove načine za jeftinije stvaranje dobara i usluga višeg kvaliteta. Ovo je poznato kao ‘rast produktivnosti’ i trebalo bi da uzrokuje da cene tokom vremena konstantno padaju, a ne da rastu. Samo konstantno stvaranje valute koje je neophodno zbog monetarnog sistema zasnovanog na dugu naše vlade uzrokuje stalnu inflaciju i njene loše efekte.

Ako vam se sviđa moj rad, molim vas da ga podelite sa svojim prijateljima i porodicom. Cilj mi je da svima pružim pogled u ekonomiju i na to kako ona utiče na njihov život.

")

")

")

")

")